Naturgefahren erkennen - elementar versichern

Rheinland-Pfalz sorgt vor

Dies ist eine gemeinsame Kampagne des Umwelt- und des Wirtschaftsministeriums mit den weiteren Partnern:

- Verbraucherzentrale Rheinland-Pfalz

- Gesamtverband der Deutschen Versicherungswirtschaft e.V. (GDV) sowie Versicherungsunternehmen

- Kommunale Spitzenverbände

- Architektenkammer

- Ingenieurkammer

- Handwerkskammern

In den Medien wird immer wieder über Hochwasser, Stürme, Erdbeben und Vulkanausbrüche und die Schäden berichtet, die sie verursachen. Meistens geschieht so etwas in fernen Ländern, manchmal ist es aber gar nicht so weit weg. Naturkatastrophen – eine Bedrohung auch für mich?

Solche Katastrophen treten an einem Standort nur selten auf und wenn, dann meist überraschend. Das Fatale: Die Folgen können für Sie existenzbedrohend sein.

Grundsätzlich gilt, dass die und der Kluge für Existenzbedrohungen vorsorgen, zum Beispiel durch Versicherungen. Das gilt besonders für Elementarschäden durch Naturkatastrophen.

Von welchen möglichen Elementarschäden sprechen wir?

- Sturm

- Hagel

- Hochwasser

- Starkregen, Rückstau

- Schneedruck

- Lawinen

- Erdbeben

- Erdrutsch

- Erdsenkung

- Vulkanausbruch

Wie groß ist das Risiko?

Mittlerweile ist es weltweit anerkannt, dass wir auf unserem Planeten derzeit einen spürbaren Klimawandel erleben, der sich in der Zukunft verstärkt fortsetzt. In den vergangenen Jahren haben extreme Wetterereignisse zugenommen. Die Folgen dieser Klimaveränderung sind vermehrte Unwetter und intensive Niederschläge, ein gestiegenes Risiko von Hochwasser und Überschwemmungen, mehr Tage mit extrem hohen Windgeschwindigkeiten.

Diese extremen Wetterereignisse haben oft Milliardenschäden für Hausbesitzer, Städte und Gemeinden zur Folge.

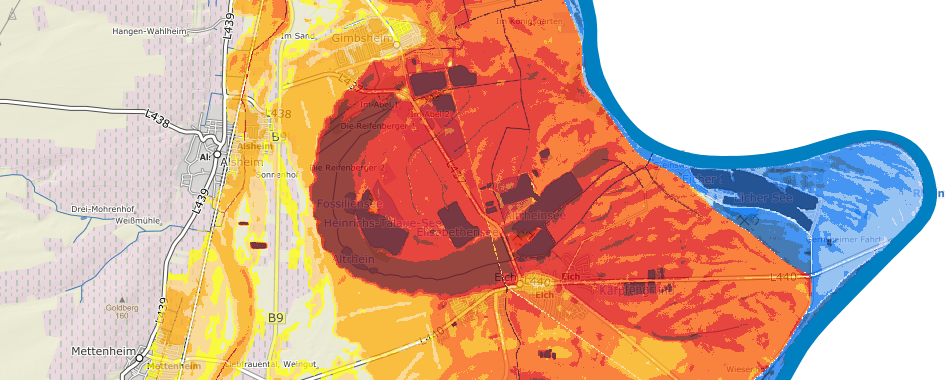

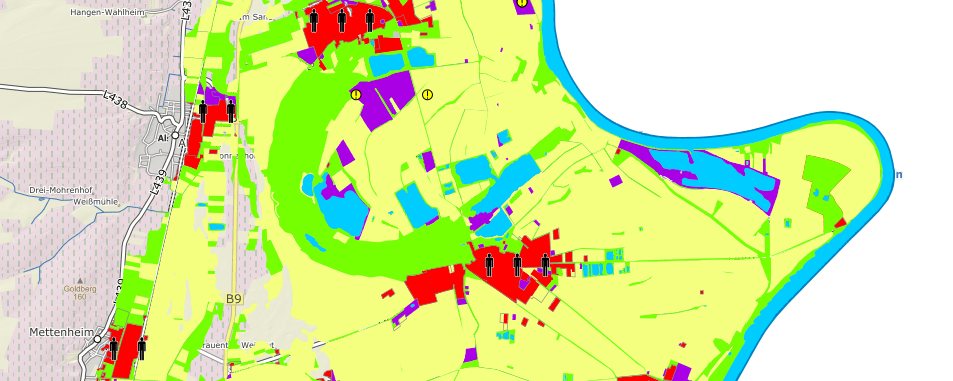

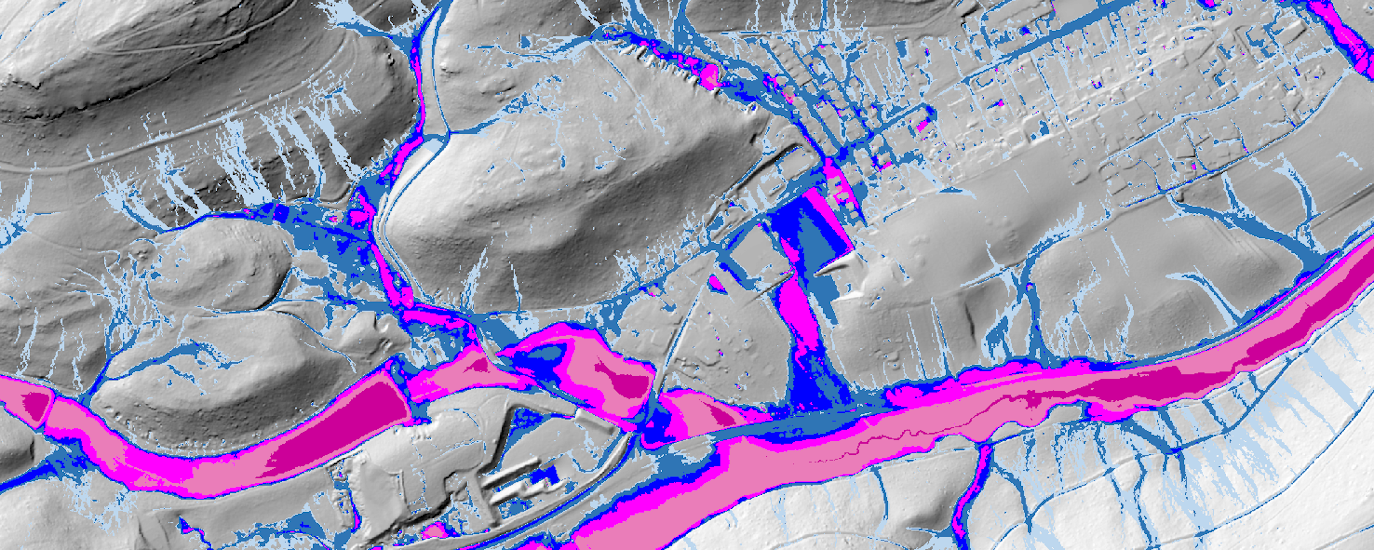

Mit der Infobox - Mein Risiko - kann eine erste Einschätzung zur Hochwassergefahr getroffen werden.

Es kann jeden treffen. Deshalb: Schützen Sie Ihr Eigentum. Sorgen Sie vor - versichern Sie sich!

Umfangreiche Informationen zum Hochwasserrisiko finden Sie hier. Dort stehen auch die Hochwassergefahrenkarten und die Hochwasserrisikokarten zur Verfügung.

Wer hilft mir?

Verpflichtung zur Eigenvorsorge

Der Staat ist gesetzlich nicht verpflichtet, die bei Naturkatastrophen entstandenen Schäden zu ersetzen.

Es ist daher erforderlich, dass die potenziell Betroffenen – und das kann aufgrund von Starkregen im Prinzip jeder sein - eigenverantwortlich für ihre durch Naturereignisse gefährdeten Werte eigenverantwortlich Vorsorge treffen.

Den Bürgern kommt deshalb eine große Eigenverantwortung bei der persönlichen Absicherung gegen Naturkatastrophen zu! Wer sich selbst nicht ausreichend versichert, trägt das Risiko selbst, Hab und Gut zu verlieren.

Ein Teil der Eigenvorsorge können bauliche Maßnahmen an und in Wohngebäuden sein. Oft ist schon mit einfachen Maßnahmen ein hoher Schutzeffekt zu erreichen. Ein Beispiel sind Rückstauklappen im Abwassersystem.

Zur finanziellen Vorsorge kann eine gesonderte Rücklage angespart werden. Sicherer und leistungsfähiger ist jedoch eine Elementarschadenversicherung.

Staatliche Hilfe in besonderen Fällen

Zur Milderung außergewöhnlicher Notstände infolge von Schäden, die durch überörtliche Elementarereignisse verursacht wurden (z. B. Hochwasser, Unwetter und Wirbelstürme), kann die Landesregierung unter bestimmten Voraussetzungen Finanzhilfen gewähren. Schäden werden jedoch nur anerkannt, soweit sie nicht versicherbar waren.

Das heißt, wer sich versichern kann, dieses jedoch nicht tut, erhält im Schadensfall keine staatliche Unterstützung!

Was ist eine Elementarschadenversicherung?

Vorsorge gegen die finanziellen Folgen von Naturkatastrophen bietet die so genannte erweiterte Elementarschadenversicherung. Sie ist bei vielen Versicherern als Ergänzung zur Hausrat- und Wohngebäudeversicherung zu haben.

Die Elementarschadenversicherung schützt vor Naturgefahren wie Überschwemmung/Starkregen, Hochwasser, Erdbeben. Erdsenkung, Schneedruck und Lawinen/Erdrutsch.

Versicherungsschutz in der Wohngebäudeversicherung

Die Grunddeckung einer Gebäudeversicherung bietet generell Schutz gegen die Gefahren Feuer, Leitungswasser, Sturm und Hagel.

Der Feuerversicherungsschutz erstreckt sich auf Schäden durch Brand, Blitzschlag, Explosion, Absturz von Luftfahrzeugen sowie Folgeschäden durch Rauch, Ruß und Löschen.

Bei Leitungswasserschäden muss der Schaden durch bestimmungswidrig ausgetretenes Leitungswasser entstanden sein und nicht durch Niederschläge, Grund- oder Hochwasser. Typische Schadenursachen sind Rohrbruch, geplatzte Schläuche an Wasch- und Geschirrspülmaschinen. Auch Frostschäden an sanitären Anlagen werden ersetzt.

Unter die versicherte Sturmgefahr fallen Schäden, die ab Windstärke 8 verursacht werden. Nicht versichert sind Schäden durch Sturmflut und Schneelast sowie durch Eindringen von Niederschlägen bei geöffneten Fenstern. Hingegen wird für Hagelschäden gezahlt.

Durch eine Ergänzung der Hausratpolice wird der Hausrat, also alles was sich im Haus und in der Wohnung befindet, versichert. Ersetzt werden die Reparaturkosten, bei kompletten Zerstörungen wird i.d.R. der Neubeschaffungswert ausgezahlt.

Im gewerblichen Bereich werden Elementarerweiterungen für die Geschäftsgebäudeversicherung, die Geschäftsinhaltsversicherung sowie die Betriebsunterbrechung und Mietausfallversicherung angeboten.

Die besondere Absicherung von Elementarschäden

Dringend zu empfehlen ist es, in dem Vertrag eine Elementarschadendeckung einzubeziehen. Dann ist das Gebäude zusätzlich gegen Schäden durch Hochwasser, Starkregen, Rückstau, Schneedruck, Lawinen, Erdbeben, Erdrutsch, Erdsenkung, Lawinen und Vulkanausbruch abgesichert.

Bei allen Elementarschadenversicherungen sollte besonders darauf geachtet werden, dass Rückstauschäden vom Versicherungsschutz mit erfasst werden.

Versicherungen

Die „normale“ Wohngebäude- oder Hausratversicherung reicht also nicht, um sich vor den Folgen der so genannten Elementargefahren zu schützen. Sie umfasst die Gefahren Feuer, Sturm, Hagel, Leitungswasser (Frost) und in der Hausratversicherung Einbruch-Diebstahl. Für die Elementargefahren Überschwemmung, Rückstau, Starkregen, Schneedruck, Erdrutsch, Erdfall, Erdsenkung, Erdbeben, Lawinen- und Vulkanausbruch gibt es die Elementardeckung. Sie wird als Erweiterung der Wohngebäudeversicherung und der Hausratversicherung angeboten.

Wenn Sie sich entschließen, Ihre Wohngebäudeversicherung um diese Klausel zu erweitern, sollten Sie sich vorher über den genauen Inhalt dieses zusätzlichen Schutzes informieren. Die Klauseln weichen zwischen den Versicherern erheblich voneinander ab. Insbesondere Einschränkungen oder Selbsthalte im Schadensfall sollten Sie vorher genau kennen, damit es im Fall der Fälle nicht zu einer bösen Überraschung kommt.

So kann es z.B. Klauseln geben, nach der Überschwemmungen durch Starkregen versichert sind, diese dann aber dahin gehend eingeschränkt werden, dass dies nicht gilt, wenn durch den Starkregen Flüsse, Bäche oder Seen über die Ufer treten. Dabei können Starkregenereignisse sehr heftig ausfallen. Bei Gewittern hat es zum Beispiel in den letzten Jahren mehrfach örtlich in 30 Minuten mehr als 30 Liter Regen pro Quadratmeter gegeben.

In Einzelfällen kann es passieren, dass ein Versicherer keinen Schutz gegen Naturgefahren gewähren kann. Bezogen auf Überschwemmungen sind dies jedoch nur wenige Flächen in Deutschland, etwa weil sie fast jedes Jahr unter Wasser stehen. Aber auch in diesen Fällen sollte noch einmal bei dem Versicherer nachgehakt oder bei einem anderen Unternehmen nachgefragt werden. Wer in der Vergangenheit abgelehnt wurde, kann aktuell ggf. Versicherungsschutz erhalten.

Ist es trotz aller Bemühungen nicht möglich, eine Elementarschadenversicherung abzuschließen, sollte man die Ablehnung aufheben. Sie wird benötigt, um später die Nichtversicherbarkeit für eine evtl. staatliche Hilfe nachzuweisen.

Aktuelle Information

Informationen zur aktuellen Hochwassersituation bietet der Hochwassermeldedienst.

Aktuelle Informationen über Unwetterwarnungen finden Sie beim Deutschen Wetterdienst.

Beratung

© Verbraucherzentrale RLP

Die Verbraucherzentrale Rheinland-Pfalz bietet ein umfachreiches Beratungsabgebot zur Gebäude- und Elementarschadenversicherung an. Telefonnummern, Preise und Beratungszeiten finden Sie auf den Seiten der Verbraucherzentrale.

Dort können Sie auch einen Versicherungs-Check für Wohngebäudeversicherungen durchführen, der Ihnen dabei hilft, den richtigen Versicherungsschutz zu finden.

Flyer: Naturgefahren erkennen - elementar versichern

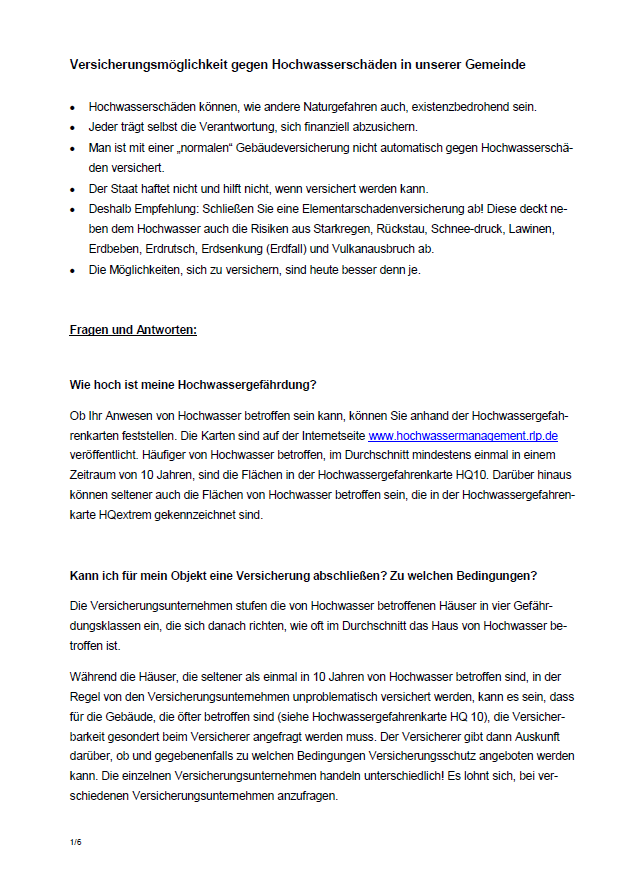

Merkblatt: Versicherungs-möglichkeit gegen Hochwasserschäden - Fragen und Antworten

Ratgeber für Hochwasser-gefährdete